Suomi on tietotekniikan edelläkävijä ja yksi maailman johtavista digitaalitalouksista. Maan rahoitusjärjestelmä sopeutuu nykyaikaisiin realiteetteihin ja tarjoaa vahvan tuen pankki- ja niihin liittyviä palveluja tarjoaville fintech-yrityksille. Tämä on vaikuttanut verkkopankkijärjestelmien ja verkkopankkipalvelujen kasvavaan suosioon. Kaikki eivät kuitenkaan täysin ymmärrä, mitä verkkopankki on tai miksi sitä tarvitaan.

Verkkopankki Suomessa

Verkkopankki eroaa perinteisistä pankkipalveluista seuraavasti:

- Ei fyysisiä toimipisteitä

- 24/7-verkkotuki

- Mahdollisuus avata monivaluuttatilejä

- Mahdollisimman laaja maantieteellinen kattavuus

- Lisäpalvelut (esim. kryptomaksut ja sijoitukset).

Vaikka tämä kaikki kuulostaa houkuttelevalta, on asioita, joita verkkopankit eivät yleensä tee. Esimerkiksi tämän tyyppisestä pankista ei voi ottaa asuntolainaa. Myös tavanomainen luotonanto on hyvin rajoitettua.

Verkkopankkipalveluja ei voida pitää perinteisen pankkitoiminnan kuolemankellona. Ne voivat kuitenkin ratkaista joitakin vanhentuneita ongelmia, kuten pitkät palveluaajat, tarve käydä pankkikonttorissa ja tarpeettomat tarkastukset. Verkkopankit eivät kuitenkaan muuta valtion sääntelypolitiikkaa tai luo uusia rahoitusprodukteja.

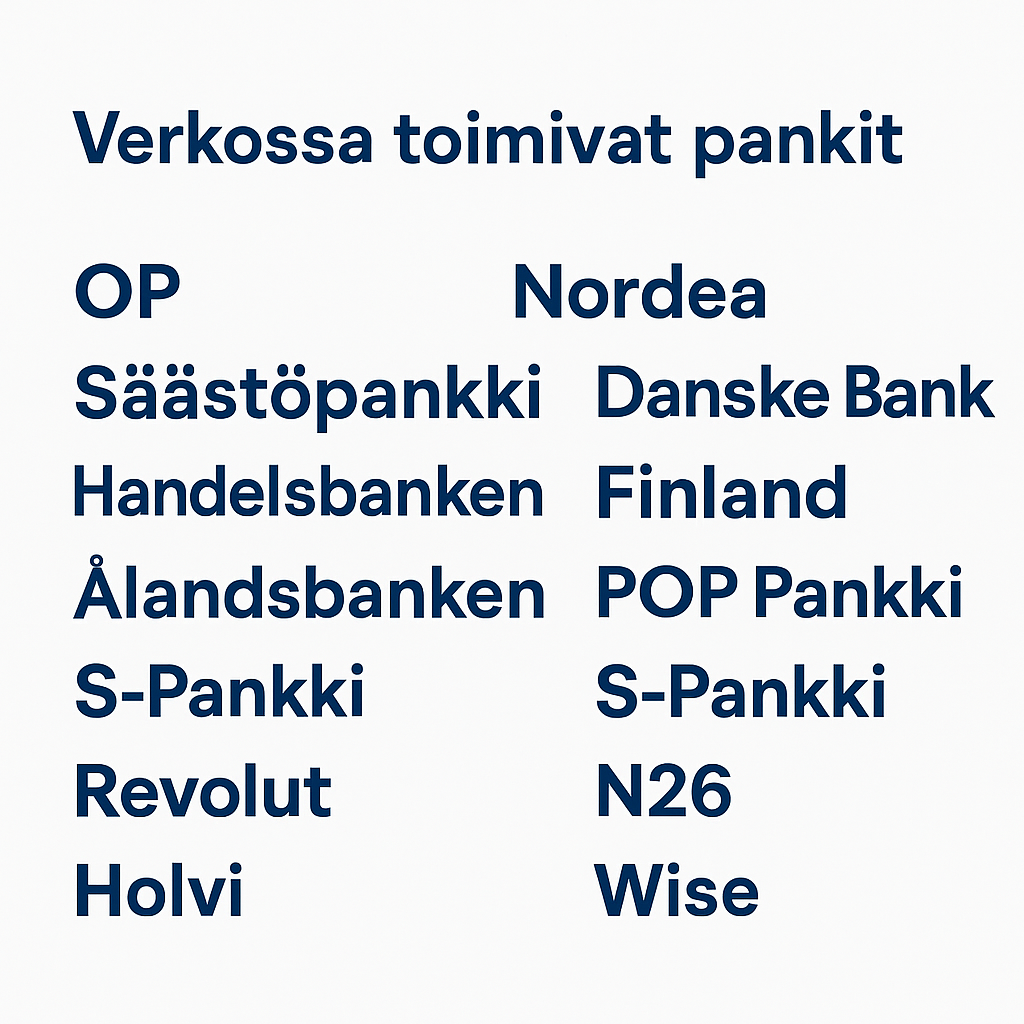

Revolut ja Wise ovat suosittuja verkkopankkeja Suomessa. Suomalaisten asiakkaiden kokemukset, joista voi lukea foorumeilla, viittaavat siihen, että niiden suosio tulee vain kasvamaan.

Asiakkaat voivat käyttää myös N26-palvelua, mutta sen suomalaiskäyttäjien määrä on huomattavasti pienempi kuin edellä mainittujen kahden palvelun. Foorumeista ja sosiaalisesta mediasta saatavien tietojen perusteella Suomi ei ole tämän rahoituslaitoksen ensisijainen kohdealue.

Miksi tässä luettelossa ei ole yhtään suomalaista pankkia? Kaikki korkean teknologian pankit eivät ole verkkopankkeja.

S-Pankki, joka on suomalaisen osuuskuntayhtymä S-Groupin omistama, oli ensimmäinen pankki Suomessa, joka integroi digitaalisen teknologian näin laajasti. Suomalaiset käyttäjät yhdistävät tämän pankin useimmiten verkkopankkiin, vaikka se ei olekaan varsinainen verkkopankki. Se on perinteinen pankki, jolla on toimilupa Suomessa. Asiakaspalvelu hoidetaan S-Groupin myymälöissä. Pankki palvelee pääasiassa suomalaisia asiakkaita, jotka käyttävät sen palveluja maassa.

Asiakasarvostelut: kokemuksia verkkopankeista

Verkkopankkeja käyttävät pääasiassa 25–35-vuotiaat. Nämä eivät ole tarkkoja tilastoja, mutta ne osoittavat selvästi digitaaliteknologiasta eniten kiinnostuneiden ikäryhmän. Näiden ihmisten joukossa ei ole juuri ketään, jotka pitäisivät verkkopankkia hankalana tai sopimattomana.

Kun kyse on kuitenkin tietyistä pankeista, käyttäjillä on aina sekä positiivisia että vakavia kommentteja niiden toiminnasta.

Perusrahoituspalveluita käyttävillä asiakkailla ei todennäköisesti ole syytä antaa negatiivisia arvioita. Tuttujen päivittäisten pankkipalveluiden saatavuus, nopeus ja läpinäkyvyys paranevat verkkopankkien ansiosta.

Negatiiviset arviot liittyvät yleensä luotonantojärjestelmän puuttumiseen, erityisesti asuntolainojen osalta. On myös riski, että mobiilisovellus ei toimi kunnolla. Tämä tapahtuu harvoin, mutta kun se tapahtuu, se aiheuttaa aina suuttumuksen aallon.

Internetpankkeihin sovelletaan samoja lakisääteisiä säännöksiä kuin perinteisiin pankkeihin (esim. yksityishenkilöiden talletusten takuut, rahoitusvalvonta jne.). Tämä on ilmeinen etu, koska se takaa asiakkaiden turvallisuuden. On kuitenkin myös niitä, jotka ovat tästä tyytymättömiä. Tosiasia on, että jotkut ihmiset yhdistävät verkkopankit virheellisesti mahdollisuuteen suorittaa epäilyttäviä transaktioita ilman valtion valvontaa. Tämä on väärinkäsitys.

Verkkopankkien uskollisuus laittomille transaktioille on illuusio. Valvontajärjestelmä on yleensä automatisoitu ja hyvin kehittynyt. Tämä välttää tarpeettomat laillisten transaktioiden tarkastukset. Perinteiset pankit epäonnistuvat usein tässä suhteessa, mikä ärsyttää tunnollisia asiakkaita. Jos joku kuitenkin haluaa tehdä laittomia transaktioita, verkkopankki todennäköisesti havaitsee tämän ja ryhtyy toimenpiteisiin tällaisen toiminnan estämiseksi. Joillekin ihmisille tämä on edelleen yllätys.

| Positiiviset arviot | Negatiiviset arviot |

| Kätevät mobiilisovellukset Nopeat transaktiot Kätevä viestintä asiakastuen kanssa Ei tarpeettomia laillisten transaktioiden tarkastuksia Laaja valikoima lisäpalveluita, mukaan lukien kryptovaluuttaan liittyvät palvelut | Läpinäkyvän luotonantojärjestelmän puute Transaktioiden estäminen (lähinnä perusteetonta kritiikkiä epäilyttäviä transaktioita yrittäneiltä) Työoloihin tyytymättömyys (entisiltä verkkopankin asiakaspalvelun työntekijöiltä löytyy erittäin negatiivisia arvioita) Joskus valtion viranomaisten skeptinen asenne |

Revolut, Wise vai Payoneer?

Revolut on suosituin (käyttäjien määrän perusteella maailmanlaajuisesti) verkkopankki. Se on saanut eniten positiivisia arvosteluja (ainakin siksi, että siitä keskustellaan useammin foorumeilla ja sosiaalisessa mediassa). Revolutin ilmeinen etu on pankkilisenssi ja jopa oma luottokorttijärjestelmä.

Wise on jotain maksujärjestelmän ja pankin väliltä. Sen palveluita käyttävät ne, jotka haluavat tehdä kansainvälisiä siirtoja ja edullisia valuutanvaihtoja. Lisäpalvelut ovat hyvin rajallisia. Jos asiakas haluaa klassisen verkkopankin, jossa on täysi valikoima rahoituspalveluita, hän todennäköisesti tulee olemaan tyytymätön. Kuitenkin ne, jotka ovat kiinnostuneita edullisista kansainvälisistä rahansiirroista, jättävät positiivisia arvosteluja.

Payoneer on erittäin suosittu rahansiirtoihin Suomessa (ja tietysti myös sen ulkopuolella). Se ei kuitenkaan ole lainkaan verkkopankki. Se on maksujärjestelmä kansainvälisiä rahansiirtoja varten.

Kaikki nämä rahoituspalveluiden alustat ovat laillisia. Asiakkaiden kokemukset riippuvat yksinomaan siitä, mitä tavoitteita he yrittävät saavuttaa niiden avulla.

Kryptomaksut verkkopankeissa

Kryptomaksut ovat yksi yleisimmistä syistä, miksi ihmiset valitsevat verkkopankit. Perinteiset pankit integroivat vähitellen kryptovaluuttaa toimintaansa, mutta tämä tapahtuu liian hitaasti. Lisäksi kryptovaluutta-yhteisön luottamus tällaisiin pankkeihin on erittäin heikko.

Mitkä kryptovaluuttaan liittyvät toimet ovat käytettävissä verkkopankeissa (esimerkkinä Revolut):

- Kryptovaluutan ostaminen ja säilyttäminen

- Kryptotransaktiot (kryptovaluutan lähettäminen ja vastaanottaminen)

- Kaupankäynti (käytettävissä, mutta toiminnallisuus on kyseenalainen lisävalvonnan ja korkeiden palkkioiden vuoksi)

- Kryptovaluutan vaihto

On tärkeää ottaa huomioon, että tällaiset toimet ovat erittäin riskialttiita. Verkkopankit eivät ole vastuussa kryptovaluuttojen arvon alenemisesta.